概要

のデータからなる複数の標本に対して、線形式で最も説明性の高いものを求める。

のデータからなる複数の標本に対して、線形式で最も説明性の高いものを求める。

そのために、各データの に線形式を適用して得られた値

に線形式を適用して得られた値 と

と の差(残差)の平方和が最小となるような係数

の差(残差)の平方和が最小となるような係数 を求める(最小二乗法)。

を求める(最小二乗法)。

定式化

(1)

ここで残差を最小化するを求めるために、それぞれで偏微分する。

(2)

展開して

(3)

各和の記号を新たに定義し、行列表示で表すと、

(4) ![\begin{equation*} \left[ \begin{array}{cc} S_{xx} & S_x \\ S_x & n \end{array} \right] \left[ \begin{array}{c} a \\ b \end{array} \right] = \left[ \begin{array}{c} S_{xy} \\ S_y \end{array} \right] \end{equation*}](http://taustation.com/wp1/wp-content/ql-cache/quicklatex.com-94c536b2251278801e9940f98a49312c_l3.png "Rendered by QuickLaTeX.com")

回帰式の係数

式(4)を解くと以下を得る。

(5) ![\begin{equation*} \left[ \begin{array}{c} a \\ b \end{array} \right] = \left[ \begin{array}{c} \dfrac{n S_{xy} - S_x S_y}{n S_{xx} - {S_x}^2} \\ \dfrac{S_{xx} S_y - S_x S_{xy}}{n S_{xx} - {S_x}^2} \end{array} \right] \end{equation*}](http://taustation.com/wp1/wp-content/ql-cache/quicklatex.com-5ab9943a0ccf9c81304d639401e154d8_l3.png "Rendered by QuickLaTeX.com")

あるいは式(5)については以下のようにも表せる。ただし以下の式で、 、

、

(6)

(7)

決定係数

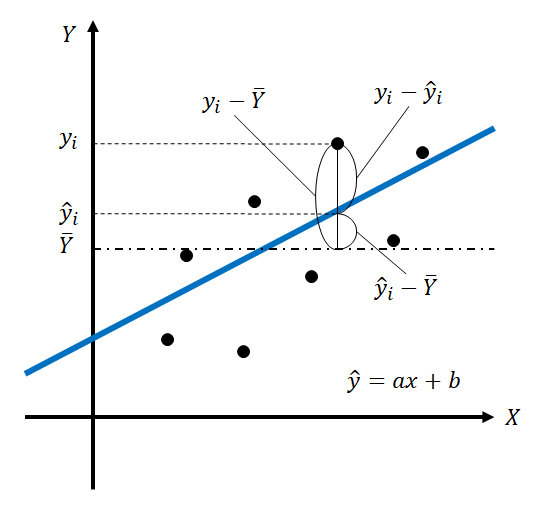

全変動・回帰変動・残差変動

の回帰式による推定値を で表す。

で表す。

ここで、 によって、以下の変動が定義される。

によって、以下の変動が定義される。

- 全変動。平均からのデータのばらつき。

- 回帰変動。平均からのばらつきのうち、回帰式によって説明される部分。

- 残差変動。平均からのばらつきのうち、回帰式によって説明されない部分。

当然、[全変動]=[回帰変動]+[残差変動]となることはすぐに確認できる。

また、これら3つの変動の2乗和をTSS(Total Sum of Squares)、ESS(Explained Sum of Squares、RSS(Residual Sum of Squares)として、以下のように定義する。

(8)

このとき、それぞれについて以下のように表せる。

(9)

これらから、全変動・回帰変動・残差変動の2乗和についても、以下の関係が成り立つことがわかる。

(10)

補足~ESS

式(9) のESSの確認。以下のように、線形変換された分散から導ける。

(11)

あるいは、以下のように地道に計算しても確認できる。

(12)

ここで

(13)

これを代入して、

(14)

さらに を考慮して、

を考慮して、

(15)

補足~RSS

式(9) のRSSの確認。

(16)

決定係数

決定係数は、全変動のうち回帰変動でどれだけ説明できるか(残差変動が少ないか)を表したもので、通常 で表される。

で表される。

(17)

この値は、残差変動が小さいほど1に近づき、 すなわち全変動が回帰変動で全く説明できないときに0となる。

すなわち全変動が回帰変動で全く説明できないときに0となる。